どうも

今日も質問に答えていきます!

今回は『積立NISAはいいのか』という事ですね。

結論、まだ何も投資をしたことがなく何に投資をしたら良いか

全然わからないのであれば、やってみても良いかなと思います。

というのも積立NISAのシステムに対してメリットがある方と無い方がいらっしゃるので(^^)

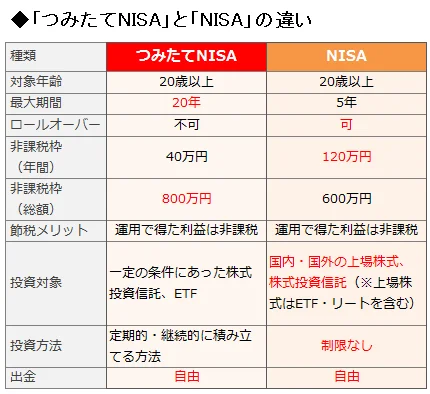

まずNISAと積立NISAの違いを簡単におはなしします。

この図をご覧ください。

これは2つ同時に進行することはできません。

NISAは年間の利用額が大きくなる代わりに期間が5年と非常に短いです。

国内株式や海外株式など、投資先に幅があるのがNISAの特徴です。

金融庁が『貯蓄から投資へ』というスローガンを提示し

NISAが積立NISAよりも先行して開始しました。

しかし、これまでのブログでも書かせて頂きましたが

金融に関する知識が非常に乏しい日本人。

そもそも個人投資家の9割が勝てない現状があるなかで

このNISAによって利益を得る人が少なかったのです。

そのため作られたのが、より初心者向けにだした積立NISAです。

積立NISAは年間の額が少ない代わりに20年と長期に資産運用ができるのが大きな特徴です。

取り扱える投資方法はNISAよりも少なく、基本的には投資信託やREITと呼ばれる

少額不動産投資ですね。

資産形成はまず 長期×分散×積立 が基本と言われていますので

この積立NISAは将来の資産形成としてマッチしています。

まずはお金の知識がまだまだ少ない方であれば

この積立NISAを始めるのは良いかと思います。

じゃあここで何を買ったら良いのか?

日本の投資信託は3,000本以上ある中で、初心者の方が選ぶのは大変困難だと思います。

だからといって、銀行や証券会社のアドバイスは受けないようにしてください。

彼らは利回りの高いファンド薦めるのでは無く、手数料を多くもらえるファンド

を薦めてきます。

なので、まず口座開設はネット証券での開設をオススメします。

SBI証券や楽天証券が買えるファンドの本数が多いので、まずはこのあたりを調べて頂くのはいいかと思います。

「どのファンドを買うべきか」

・時価総額が多いファンド(少ないと投資できる先が限られる)

・幅広く投資ができる(その国のみになると、カントリーリスクがある)

・ファンドオブファンズ(複数のファンドで構成されている)

・分配金を投資に回すところ(複利運用が投資信託最大のメリット)

・手数料が安いところ(利回りが高いだけではない)

ここは抑えておきたいですね。

なので、最近だと「ひふみ投信」が人気になっていますが

人気なファンドだからという理由で購入するのは止めてくださいね。

そうなると、かなりファンドは絞られてきます。

間違いなくこれを満たしているのは3,000本ある中で数本です。

積立NISAは金融庁が薦めているなかでは言い通し方法だと思います。

ただ、すでに多くの資産をもっている方であれば必要はないですね。

最後になりますが、国内ではやはり仲介手数料でかなり引かれる傾向にあることだけは意識しておいてください。

ほな

どうしても相談をしたいそこのあなた

資産運用や資産管理について第三者の目線でアドバイスをくれる“セカンドオピニオン”

略して『セカオピ』

相談だけでもあなたの人生に大きな力になると思いますよ

【オープンチャット開設】

フラリープランナーの活動をさせていただき2年ほどたちました。

この活動ができたのもひとえに皆様のおかげです。

この場をお借りして感謝申し上げます

さて、上記のとおり『マネーリテラシー向上委員会』というオープンチャットを立ち上げました。

「お金のこと勉強しないととは思ってるんだけど、どこから勉強したらいいんだろう、、、」

「将来のことが漠然と不安になっているけど、、、とりあえず仕事か」

「昔投資を失敗して一度挫折したけど、やっぱりやったほうがいいよな」

PS

コメントを残す