どうも

前回の記事に減税方法で、ふるさと納税に関して触れさせてもらいました。 おさらい記事を載せておきますね

そして今回質問を頂いたのが 『住宅ローン減税を受けながらもふるさと納税はやるべきなのか』

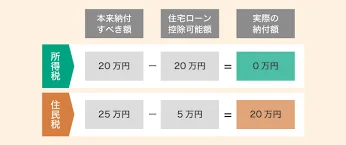

まず、結論から言うとやるべきです! ただ、ふるさと納税の納税方法で控除できる額が変わってくるので そこは理解した上で始めましょう!! そもそも住宅ローン減税は所得税にかけて控除をします。 それで万が一所得税控除で金額がはみ出れば住民税の方から引かれていきます。

これに対し、ふるさと納税のワンストップ特例制度を活用すれば 住民税に対して控除されます。

なので併用しても問題はございませんが、前述したとおり 所得税控除からはみ出て住民税に控除が回る場合 ワンストップ特例が適応されず、確定申告をする場合は 控除できる金額は変わってきます。

ワンストップ特例が適応外になる対象は 6銘柄以上の納税をする 医療費控除を受ける が主な対象になってきます

確定申告になると、所得税と住民税両方に税控除対象になります。

その当たりはシミュレーションなどをうまく活用をして、どれだけ ふるさと納税で税控除ができるか調べてみるといいでしょう!

ふるさと納税との併用可?住宅ローン控除、医療費控除など各種控除との関係

住宅ローン減税とふるさと納税を使いたい方必見! 併用の影響を検証

私が見た中でオススメできるのが2つです。

住宅ローン減税を気にせずふるさと納税やっていきましょう! ワンストップ特例ができればそれに超したことはないので(^^)

ほな

どうしても相談をしたいそこのあなた

資産運用や資産管理について第三者の目線でアドバイスをくれる“セカンドオピニオン” 略して『セカオピ』 相談だけでもあなたの人生に大きな力になると思いますよ

【オープンチャット開設】

フラリープランナーの活動をさせていただき2年ほどたちました。

この活動ができたのもひとえに皆様のおかげです。

この場をお借りして感謝申し上げます

さて、上記のとおり『マネーリテラシー向上委員会』というオープンチャットを立ち上げました。

「お金のこと勉強しないととは思ってるんだけど、どこから勉強したらいいんだろう、、、」 「将来のことが漠然と不安になっているけど、、、とりあえず仕事か」 「昔投資を失敗して一度挫折したけど、やっぱりやったほうがいいよな」 ぜひこのnoteをみてください!!

必ずあなたの不安が解消するきっかけになります

詳細はコチラから

PR

コメントを残す