どうも

本日は税金全般に関すること、そして社会人ができる節税方法について

話していきます!

まずは節税の前に、どういった税金があるのかを理解しておきましょう

私たちが感じる身近な税金と言えば、、、消費税!!

ということはもちろんなんですが、今回は節税も合わせるので

会社員だったら必ずもらえる給料にかかる税金について見ていきましょう

もし、税金の細かな種類を見たい方はこちらのサイトをどうぞ。

税金の種類(財務省)

毎月もらう給料、そしてボーナスにどういった税金が引かれていくか

ここみなさん意識したことありますか?

「会社員だから仕方ない」

と目を背けていると、知らないうちに上がっていき

気づけば給料が上がっているはずなのに手取りが少ないというようなことになります。

税金は日本にいる限りは切っても切れない関係なので抑えておきましょう!!

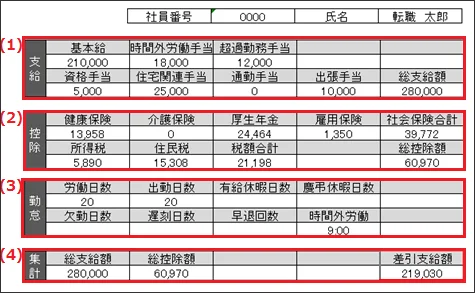

例として給与明細見てみましょう

これをみてわかるとおり、税金は所得税と住民税ですね(^^)

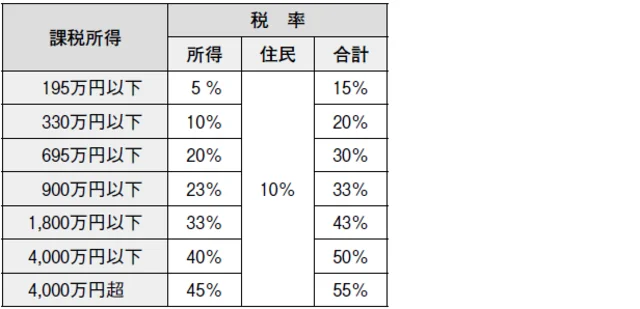

じゃあこの2つはもちろん所得が上がっていくとともに

上がるのですが(累進課税)、どこを境に変化するかご存知でしょうか?

ここは基本なので抑えてくださいね。

では、この税金よく払いすぎと言われています。

「でも会社員だから、、、」

そんなことはありません

会社員でも節税は可能です!

ちょうど良い記事を見つけたので、ご参考までに

ここには6種類の方法がありますね。

①iDeco

②ふるさと納税

③サラリーマン経費

④医療費控除

⑤両親を扶養に入れる

⑥生命保険控除

この中で現実的にやりやすい順番で言うと

②→⑥→①→③④⑤

という感じですかね!

ここに僕はプラスをして不動産投資も状況によっては薦めます。

(ただ、資産形成を主として節税は完全にサブと考えてください)

まず、②のふるさと納税は過去記事があるのでこれをご参照ください。

ちなみに僕は昨年これで住民税が毎月5,000円抑えることができました

⑥は、あなたが今もし生命保険などの保険に加入をしていたら

会社で年末調整が11月頃にあります。

保険会社からはがきが届きますので、しっかりと申告しましょう!

①はよく耳にしますよね。

個人型の確定拠出年金=iDeco

企業に入られている方は企業型確定拠出年金が存在します。

どちらも属性によって上限の積立金額は違いますが

少額から始められる将来の資産形成=未来投資ですね。

給料から天引きになり、引かれた金額にかかる税金は控除されるという仕組みです。

少額でも20年や30年やっていくと大きな差になります。

しかし、デメリットとしては積み立てた金額は60歳以降にならないと引き落とせないという事、運用しているところの利回りが低いとインフレ負けを起こす可能性があると言うことは認識しておく必要があります。

最後に④に関してお話をさせて頂きますと

あなた(扶養家族を含め)が1年間にかかった医療費が自己負担で10万円以上

あれば医療費控除として確定申告をすれば、お金が返ってきます。

この医療費には公共交通機関の費用も含めてOKです!

なので診療費+電車代+バス代=10万以上

あればこれも活用しない手はないですね

交通費については日にちと金額をExelファイルにまとめるだけで良いので

10万円超えそうなら是非計算してみましょう

お金はとても大切だと考えてます。

少しでも自分の手元にお金があるように、そして資産形成できるようにしていきましょう!

ほな

PR

コメントを残す