どうも

前回では保険というものの定義を話をさせて頂きました。

とにかく保険は『投機』という認識を持ってもらえればと思います。

さて、今回は『学資保険』について話をしましょう!

いきなり結論を言いますが、個人的には必要ないです。

まず、学資保険というのはどういったものか。

一般的に言われているのが、子どもが生まれて

お金がかかる中学生や高校生、大学生のタイミングで満期を迎える設定にして

返戻金をもらうというシステムです。

お子さんの将来の事を考えて不自由にさせたくないという気持ちから加入される親御さんは非常に多いかと思います。

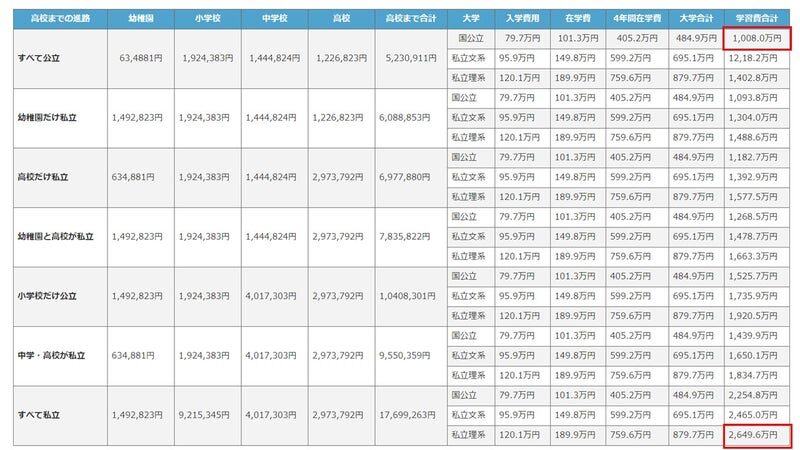

お子さんにかかる養育費は様々なデータもあり、概算ですが

オール効率で1,000万、オール私立で2,600万かかります。

ここに習い事とかをするとやはりかなりかかってしまうと言うのは事実です。

でも貧しい思いはさせたくない!

少しでもお金が増えれば!

そこで学資保険ですよね(^^)

じゃあ、学資保険ってどれくらい返戻率があるのか。

学資保険ランキング

1位のソニー生命で104-108%くらいですね。

これは受け取り年数を遅くすることによって最大の108%にまで持って行けます。

18年間支払いをして最高8%ですか

18年で8%、、、年平均で1%切ってますよね?

(0.5%もいってないかも。。。)

僕はこのブログで何度もインフレの話をしています。

この利率でインフレに勝てますでしょうか?

ちなみにですよ

カナダにある150年以上続いている大手の保険会社

日本人ももちろん加入できます。

ここの返戻率の最低が206%です。

つまり、18年かけて106%UPです。

しかもここは最大260%UPになります。

どれだけ日本の保険商品のレベルが低いかわかりますか?

でもこういった保険商品があることなんて、日本人は全く知らないです

なぜならそういう情報は我々の元に入らないように統制されています。

日本のGoogleでは特に金融情報は40%くらいしか情報をとれないです。

なので、もし学資保険を考えられている方がいらっしゃれば

見直すことをオススメします。

ほな![]()

どうしても相談をしたいそこのあなた

資産運用や資産管理について第三者の目線でアドバイスをくれる“セカンドオピニオン”

略して『セカオピ』

相談だけでもあなたの人生に大きな力になると思いますよ

【オープンチャット開設】

フラリープランナーの活動をさせていただき2年ほどたちました。

この活動ができたのもひとえに皆様のおかげです。

この場をお借りして感謝申し上げます

さて、上記のとおり『マネーリテラシー向上委員会』というオープンチャットを立ち上げました。

「お金のこと勉強しないととは思ってるんだけど、どこから勉強したらいいんだろう、、、」

「将来のことが漠然と不安になっているけど、、、とりあえず仕事か」

「昔投資を失敗して一度挫折したけど、やっぱりやったほうがいいよな」

PR

コメントを残す