どうも

またまた依頼を受けて書かせて頂きます!

本当に読んでくれるという人がいるのは嬉しいことですね(^^)

さて、今回依頼を頂いたのは『保険』について。

保険商品は様々存在しておりますが、今回は生命保険についてお話をしましょう!

まず、生命保険に加入されている方に伺いたいことがございます。

「なんで、生命保険に入っているんですか?」

「だって、社会人になったし」

「親に入った方がいいと言われたから」

はい、これは答えになっていません。

もしこのように明確な目的もなく加入されていらっしゃれば

見直す必要性があるかと思います。

そもそも日本人は保険に入りすぎです。

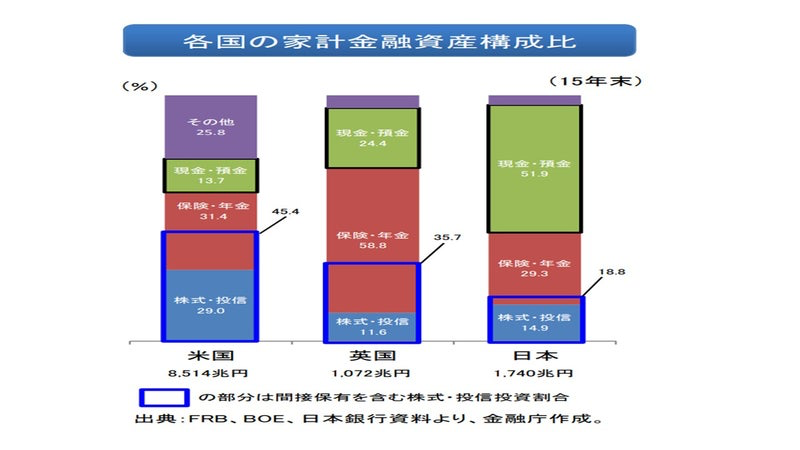

これは金融庁が発表している金融資産の内訳データです。

このデータに関しては突っ込みどころが満載なのですが

今回は保険に特化して話をします。

まず、保険って『投機』という認識はありますか?

投資と投機の違いについてはこの記事を合わせて読んでください。

投資と投機は全く別物

改めて書きますが、投機とは機会に対してお金を投じることを言います。

つまり、チャンスに対してお金を投げます。

じゃあ保険って??

生命保険…死ぬチャンスに対してお金が支払われます

ガン保険…がんになるチャンスでお金がもらえます

入院保険…入院するチャンスでお金がもらえます

どれもその事象が起こった時のみにお金がもらえるのです。

金融業界でいう保険の定義とは

『しかるべきリスクに備えて一定期間掛け捨てで加入するもの』

なので、終身保険とかで加入するという必要性はないです。

例えば生命保険が1番必要な期間は

お子さんが生まれてから20歳になるまで

これ以上加入して、毎月の保険料を払うなら

是非それで夫婦で旅行に言ってください。

この話をすると

「掛け捨てするくらいなら貯蓄型がいい」

という方も多くいらっしゃり

実際に貯蓄型の保険に加入されている方は解約をオススメします。

(僕も加入をしていましたが、解約しました。)

貯蓄型の保険は必要ないです。

これははっきりと申し上げます。

貯蓄型保険の内訳は

運用 1/3 保証 1/3 人件費・販管費 1/3

となっています。

ご参考までに過去記事をどうぞ

保険はしかるべきリスクに備えて一定期間加入するものと言いました。

つまり、30年や35年も保証が変わらないという事はそれがリスクなんです。

そして、この貯蓄型保険は運用が回っているかのように見せられてますが

実際には運用に充てられているお金に対しての利回りなので

仮に3%で運用していると言えば、全体では1%ということです。

正直これじゃ資産形成になりません。

保険は全く必要ないという訳ではないですが

日本人は全体的に入りすぎなので、見直すのが良いかと思います。

ほな

【オープンチャット開設】

フラリープランナーの活動をさせていただき2年ほどたちました。

この活動ができたのもひとえに皆様のおかげです。

この場をお借りして感謝申し上げます

さて、上記のとおり『マネーリテラシー向上委員会』というオープンチャットを立ち上げました。

「お金のこと勉強しないととは思ってるんだけど、どこから勉強したらいいんだろう、、、」

「将来のことが漠然と不安になっているけど、、、とりあえず仕事か」

「昔投資を失敗して一度挫折したけど、やっぱりやったほうがいいよな」

PR

コメントを残す