どうも

これまでの内容をまとめていきたいと思います。

海外積立をする場合は、保険会社(商品)とIFA(サポート&運用会社)をそれぞれ選びます。

会社の規模や信頼性、商品の手数料や条件、IFAのサポート体制、運用会社の運用者やチーム規模、運用実績などを比較しながら任せられると思うところを選ぶ必要があります。

このIFA次第で、最終的な資産総額が天と地ほどの差になります。

何度もいいますが、IFA選びは非常に重要です。

商品ありきではなく、IFAを優先してください。

そのため、複数のIFAとつながりがある代理店を選びましょう。

契約期間や、積立金額、積立通貨は目的やライフプランに合わせて考えてください。

自身の資金作りが目的であれば、仕事を辞めるまでの残存期間や必要な金額から逆算をしてみると良いでしょう。

また、お子さんの養育資金の準備であれば、各学年においてそれぞれ必要な金額をシミュレーションをしていきます。

このシミュレーションというのが非常に大事で、どれくらいの費用が必要か

改めて整理になりますし、目標を掲げることによって、実際に行動もしやすくなるので、人生のどこかでやることをオススメします。

積立金額に関しては

必ず続けられる金額で

行ってください。

この積立方法について十分に理解が得られ、納得がいったならば早く始めた方が有利になります。

複利のレバレッジ効果があるため、時間があればあるほどその効果は絶大なものになってきます。

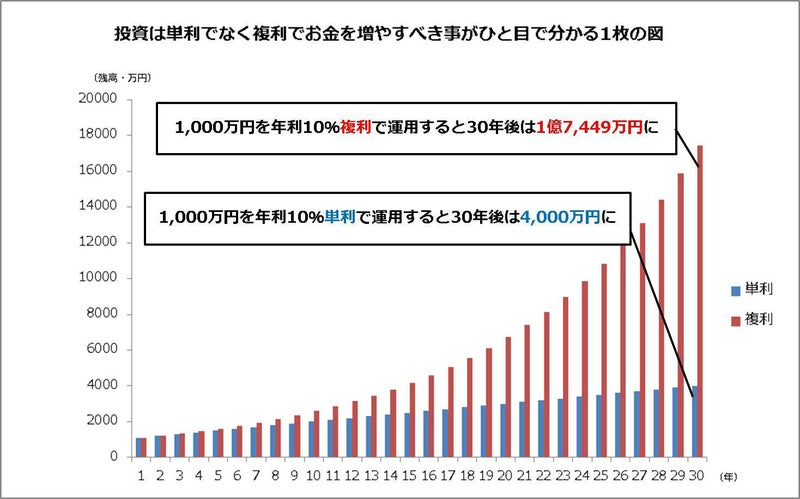

複利の効果がわかる図を参照ください

これをご覧頂いても、後半の伸びがとてつもなく大きい事が見て取れます。

なので10年程度で止めるのではなく、可能な金額を15年・20年・25年と着実に積み上げていってください。

将来の資産形成ができあがります^^

日本においても、ネットを通じてこの商品を契約することは可能ですが

これまで書きましたように注意は必要です。

甘い言葉だけを言ってくる営業マンにはくれぐれも気をつけてください。

海外積立にもデメリットはもちろんございます。

その理解を忘れずにお願いします。

ほな

PR

コメントを残す